��W�����W����W�����l(f��)��ƽ�_

CMA��Ҫ֪�R�c��ijһ�Εr�g�c����_�J

CMA��Ҫ֪�R�c֮ijһ�Εr�g�c����_�J

����������ijһ�r�c���е��ļs�x�գ���I(y��)�����ڿ͑�ȡ�����P��Ʒ������գ����ƙ��r�c�_�J���롣���Д�͑��Ƿ���ȡ����Ʒ������գ����ƙ��r����I(y��)ͨ���������]�����E��

����1����I(y��)��ԓ��Ʒ������գ����ЬF�r�տ������

����2����I(y��)�ь�ԓ��Ʒ������գ��ķ������Й��D�ƽo�͑���

����3���͑��ь���ռ��ԓ��Ʒ������գ���

����4����I(y��)�ь�ԓ��Ʒ������գ����Й��ϵ���Ҫ�L�U�͈���D�ƽo�͑���

����5���͑��ѽ���ԓ��Ʒ������գ���

����6�����������͑���ȡ����Ʒ���ƙ���E��

����ijһ�Εr�g�c����_�J���}����

������һ��1��1�գ�Big Co.�c�͑���ӆ��ͬ���ԡ�2,500,000�ڿ͑��������ϼ���һ�������������Ľ����AӋ���ڵ�3�������ɡ�Big�Q���������a���ijɱ�ʹ��Ͷ�뷨�����غ����������깤�M�ȡ�Big��Ӌ���ں�ͬ�_ʼ�r���A�ڵĿ����O�ɱ������1,700,000�����P��Ϣ���£�

������1���2���3�꣺ÿ��a���ijɱ���700,000��500,000��800,000��δ�������AӋ�ɱ���1,300,000��675,000��0��ÿ����͑���ȡ�Ľ��~��700,000��950,000��850,000

���������3��ēp����д_�J��ԓ��ͬ��ë�����Ƕ��٣�

����A����50,000

����B����100,000

����C����500,000

����D����166,667

���������_�𰸡�B

�������𰸽�������ԓ��ͬ�У��������S���r�g�����Ʋ���������M�ȴ_�J�ġ��������a���ijɱ���ʹ��Ͷ�뷨����������M�ȡ�

������2��ĩ���깤�M��=����700,000+��500,000��÷����700,000+��500,000+��675,000=64%

������2��ĩ�_�J��ë��=��2,500,000×64%-����700,000+��500,000��=��400,000

������3��ĩ�Ŀ�ë��=��2,500,000-����700,000+��500,000+��800,000��=��500,000

������3��_�J���=��500,000-��400,000=��100,000

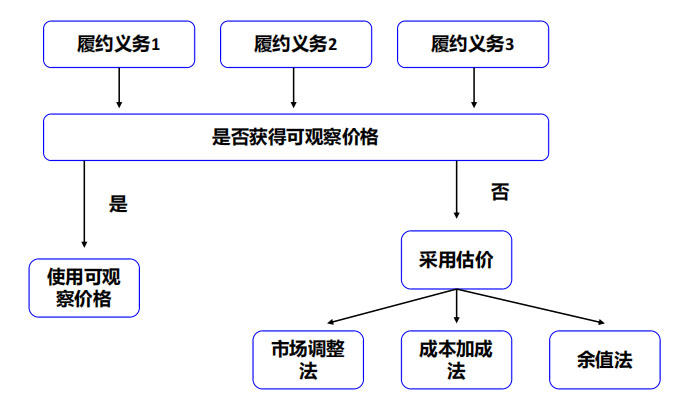

����������ijһ�r�c���е��ļs�x�գ���I(y��)�����ڿ͑�ȡ�����P��Ʒ������գ����ƙ��r�c�_�J���롣���Д�͑��Ƿ���ȡ����Ʒ������գ����ƙ��r����I(y��)ͨ���������]�����E��

����1����I(y��)��ԓ��Ʒ������գ����ЬF�r�տ������

����2����I(y��)�ь�ԓ��Ʒ������գ��ķ������Й��D�ƽo�͑���

����3���͑��ь���ռ��ԓ��Ʒ������գ���

����4����I(y��)�ь�ԓ��Ʒ������գ����Й��ϵ���Ҫ�L�U�͈���D�ƽo�͑���

����5���͑��ѽ���ԓ��Ʒ������գ���

����6�����������͑���ȡ����Ʒ���ƙ���E��

����ijһ�Εr�g�c����_�J���}����

������һ��1��1�գ�Big Co.�c�͑���ӆ��ͬ���ԡ�2,500,000�ڿ͑��������ϼ���һ�������������Ľ����AӋ���ڵ�3�������ɡ�Big�Q���������a���ijɱ�ʹ��Ͷ�뷨�����غ����������깤�M�ȡ�Big��Ӌ���ں�ͬ�_ʼ�r���A�ڵĿ����O�ɱ������1,700,000�����P��Ϣ���£�

������1���2���3�꣺ÿ��a���ijɱ���700,000��500,000��800,000��δ�������AӋ�ɱ���1,300,000��675,000��0��ÿ����͑���ȡ�Ľ��~��700,000��950,000��850,000

���������3��ēp����д_�J��ԓ��ͬ��ë�����Ƕ��٣�

����A����50,000

����B����100,000

����C����500,000

����D����166,667

���������_�𰸡�B

�������𰸽�������ԓ��ͬ�У��������S���r�g�����Ʋ���������M�ȴ_�J�ġ��������a���ijɱ���ʹ��Ͷ�뷨����������M�ȡ�

������2��ĩ���깤�M��=����700,000+��500,000��÷����700,000+��500,000+��675,000=64%

������2��ĩ�_�J��ë��=��2,500,000×64%-����700,000+��500,000��=��400,000

������3��ĩ�Ŀ�ë��=��2,500,000-����700,000+��500,000+��800,000��=��500,000

������3��_�J���=��500,000-��400,000=��100,000

- ���ߣ���W�����W ��Դ����W�����W

- �l(f��)���r�g��2025-01-10 ��x��

- ��һ�� ���퐂�x

- CMA���c֪�R�c�������c��������

- ����������ֵ�Ĺ�Ʊ�r����ֵ�Jӛһ���Ϊ��~����������ͨ�ɡ���(y��u)�ȹɣ������^��Ʊ��ֵ�Ľ��~�Jӛ�Y�a���e���ɱ���r����

- 01-10 �Pע��0

- CMA��Ҫ֪�R�c��ijһ�Εr�g�c����_�J

- ������ijһ�r�c���е��ļs�x�գ���I(y��)�����ڿ͑�ȡ�����P��Ʒ������գ����ƙ��r�c�_�J����

- 01-10 �Pע��0

- CMA��Ҫ֪�R�c���Ϊ��ۃr

- CMA��Ҫ֪�R�c�Ϊ��ۃr

- 01-10 �Pע��0

- CMA�ر�֪�R�c������_�J�ėl��

- �ʄt����ͬ�е��ļs�x�մ_�J���룬�_�J������岽��

- 01-10 �Pע��0

- CMA�ر�֪�R�c�����I���U�ĺ��m(x��)Ӌ��

- Ӌ����֧ⷽ���M�õĺ�Ӌ���~��ԓ���~�������U�_ʼ��ǰ�������A������𡢳����˳�ʼֱ�ӳɱ��������ˏ����U�_ʼ�������U��ͬ�Kֹ֧��

- 01-10 �Pע��0

- CMA��Ҫ֪�R�c�����U���~��̎��

- CMA��Ҫ֪�R�c֮���U���~��̎��

- 01-10 �Pע��0

- CMA�ر�֪�R�c�������M��

- �N���ڃȲ��_�J����ؓ���������M���ڌ��H�l(f��)���rӋ�뮔���M�á��F����A�����ö����rΨһ�����S���õķ�����

- 01-10 �Pע��0

- CMA�ر�֪�R�c���o���Y�a�Ĕ��N�͜pֵ

- CMA�ر�֪�R�c֮�o���Y�a�Ĕ��N�͜pֵ

- 01-10 �Pע��0

-

�ͷ�QQ��471708534 ��W�����W©�������