��W�����W����W�����l��ƽ�_

CMA��Ҫ֪�R�c���Ϊ��ۃr

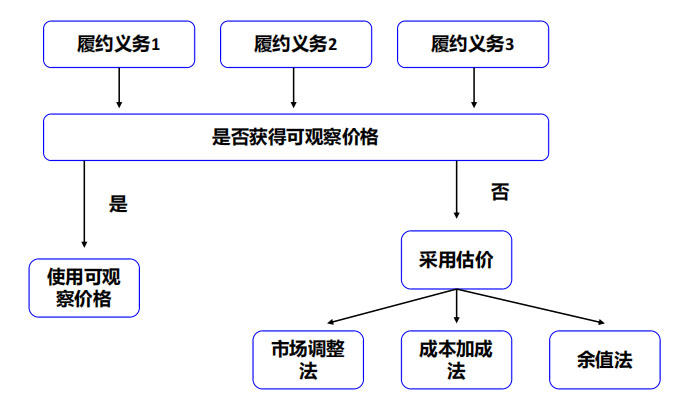

CMA��Ҫ֪�R�c֮�Ϊ��ۃr

�Ϊ��ۃr��ָ��I��͑�Ϊ��N����Ʒ�ăr�Ϊ��ۃr����ֱ���^��ģ���I����ƭh��������ƿ͑�Ϊ��N����Ʒ�ăr������_��ԓ��Ʒ�Ϊ��ۃr������C�������^��r��

�Ϊ��N�ۃr����ֱ���^��ģ���I�����C���\���Ј��{�������ɱ��ӳɷ�����ֵ���ȷ������C�Ͽ��]�����@ȡ�ͺ�����Ӌ�Ϊ��N�ۃr������P��Ϣ����I�ڹ�Ӌ�Ϊ��N�ۃr��r����������ȵ����ÿ��^���ݔ��ֵ�����������r����һ�µĹ�Ӌ������

1���Ј��{��������I������Ʒ�������Ʒ���Ј��N�ۃr�����]��I�ijɱ���ë�������m���{����_����Ϊ��N�ۃr��ķ�����

2���ɱ��ӳɷ�����I������Ʒ�Ĺ�Ӌ�ɱ����Ϻ�����ë�����_����Ϊ��N�ۃr��ķ�����

3����ֵ������I������ͬ���׃r��pȥ��ͬ��������Ʒ���^��ĆΪ��ۃr�����ֵ���_��ij��Ʒ�Ϊ��ۃr�ķ�����

����Ʒ�r���ڲ��õČ��������^������δ���r��δ�Ϊ��N�۶��o���ɿ��_���r��r����I���Բ�����ֵ����Ӌ��Ϊ��r�Ϊ����r���Ĵ_���^�����£�

�Ϊ��ۃr��ָ��I��͑�Ϊ��N����Ʒ�ăr�Ϊ��ۃr����ֱ���^��ģ���I����ƭh��������ƿ͑�Ϊ��N����Ʒ�ăr������_��ԓ��Ʒ�Ϊ��ۃr������C�������^��r��

�Ϊ��N�ۃr����ֱ���^��ģ���I�����C���\���Ј��{�������ɱ��ӳɷ�����ֵ���ȷ������C�Ͽ��]�����@ȡ�ͺ�����Ӌ�Ϊ��N�ۃr������P��Ϣ����I�ڹ�Ӌ�Ϊ��N�ۃr��r����������ȵ����ÿ��^���ݔ��ֵ�����������r����һ�µĹ�Ӌ������

1���Ј��{��������I������Ʒ�������Ʒ���Ј��N�ۃr�����]��I�ijɱ���ë�������m���{����_����Ϊ��N�ۃr��ķ�����

2���ɱ��ӳɷ�����I������Ʒ�Ĺ�Ӌ�ɱ����Ϻ�����ë�����_����Ϊ��N�ۃr��ķ�����

3����ֵ������I������ͬ���׃r��pȥ��ͬ��������Ʒ���^��ĆΪ��ۃr�����ֵ���_��ij��Ʒ�Ϊ��ۃr�ķ�����

����Ʒ�r���ڲ��õČ��������^������δ���r��δ�Ϊ��N�۶��o���ɿ��_���r��r����I���Բ�����ֵ����Ӌ��Ϊ��r�Ϊ����r���Ĵ_���^�����£�

- ���ߣ���W�����W ��Դ����W�����W

- �l���r�g��2025-01-10 ��x��

- ��һ�� ���퐂�x

- CMA��Ҫ֪�R�c��ijһ�Εr�g�c����_�J

- ������ijһ�r�c���е��ļs�x�գ���I�����ڿ͑�ȡ�����P��Ʒ������գ����ƙ��r�c�_�J����

- 01-10 �Pע��0

- CMA��Ҫ֪�R�c���Ϊ��ۃr

- CMA��Ҫ֪�R�c�Ϊ��ۃr

- 01-10 �Pע��0

- CMA�ر�֪�R�c������_�J�ėl��

- �ʄt����ͬ�е��ļs�x�մ_�J���룬�_�J������岽��

- 01-10 �Pע��0

- CMA�ر�֪�R�c�����I���U�ĺ��mӋ��

- Ӌ����֧ⷽ���M�õĺ�Ӌ���~��ԓ���~�������U�_ʼ��ǰ�������A������𡢳����˳�ʼֱ�ӳɱ��������ˏ����U�_ʼ�������U��ͬ�Kֹ֧��

- 01-10 �Pע��0

- CMA��Ҫ֪�R�c�����U���~��̎��

- CMA��Ҫ֪�R�c֮���U���~��̎��

- 01-10 �Pע��0

- CMA�ر�֪�R�c�������M��

- �N���ڃȲ��_�J����ؓ���������M���ڌ��H�l���rӋ�뮔���M�á��F����A�����ö����rΨһ�����S���õķ�����

- 01-10 �Pע��0

- CMA�ر�֪�R�c���o���Y�a�Ĕ��N�͜pֵ

- CMA�ر�֪�R�c֮�o���Y�a�Ĕ��N�͜pֵ

- 01-10 �Pע��0

- CMA�ر�֪�R�c���̶��Y�a�����f�c�pֵ

- CMA�ر�֪�R�c֮�̶��Y�a�����f�c�pֵ

- 01-09 �Pע��3

-

�ͷ�QQ��471708534 ��W�����W©�������